Urząd Transportu Kolejowego przedstawił raport dotyczący przewozów intermodalnych w 2025 roku. Podsumowano również ostatnią dekadę. Jak informuje UTK, minione miesiące były okresem względnej stabilizacji w porównaniu ze spadkami notowanymi w przewozach towarowych ogółem. Ostatni kwartał roku był natomiast rekordowy.

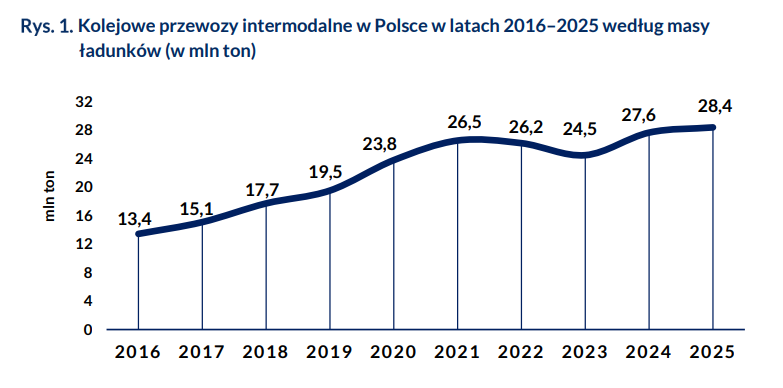

W ujęciu dziesięcioletnim masa ładunków w intermodalu wzrosła o 111 procent z 13,43 mln ton w 2016 roku do 28,38 mln ton w 2025 roku. Względem 2024 roku odnotowano natomiast wzrost o 2,6 procent. Wzrosty rok do roku w porównaniu 2025 i 2024 widać również w innych kluczowych statystykach. Praca przewozowa wyniosła 9,61 mld tonokilometrów, czyli o 2,8 procent więcej. Zwiększyła się też liczba jednostek – 1,83 mln sztuk (+4,9 proc.) oraz wolumen w TEU – 2,92 mln TEU (+7,4 proc.).

– Intermodal powrócił do niewielkich, lecz konsekwentnych wzrostów. To segment, który się rozwija, pomimo nadal zmiennej sytuacji geopolitycznej oraz wyzwań w handlu międzynarodowym. Po dwóch gorszych latach, podstawowe wskaźniki intermodalne wzrastały w 2024 i 2025 r. Ubiegły rok zakończył się wynikiem 28,4 mln ton oraz 9,6 mld tonokilometrów – czyli wzrostami odpowiednio o 2,6 procent i 2,8 procent rok do roku – wskazał dr hab. inż. Ignacy Góra, prezes Urzędu Transportu Kolejowego.

Rekord na koniec roku

Rekord na koniec roku

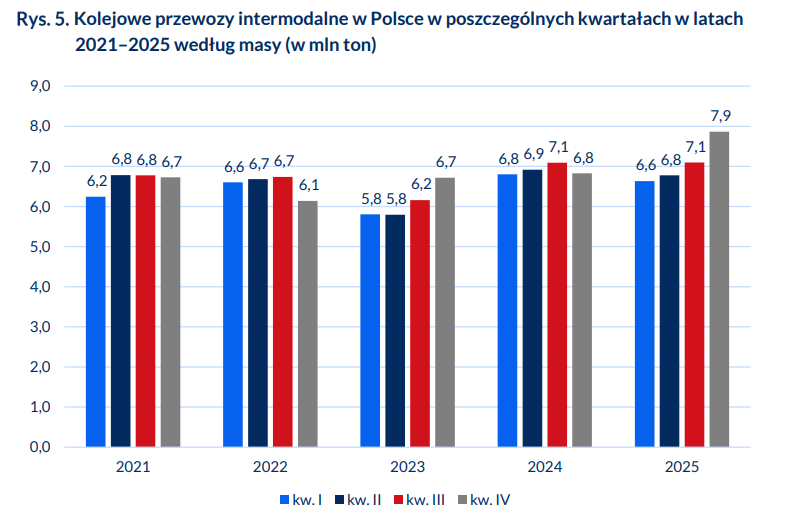

Jak wskazuje UTK, kluczowy dla dobrego wyniku był ostatni kwartał 2025 roku. Cała druga połowa minionego roku przyniosła wyraźne przyspieszenie dynamiki rynku, ale ostatnie miesiące okazały się rekordowe we wszystkich kategoriach.

W tym czasie odnotowano ponad 505 tys. przewiezionych sztuk. Wolumen w TEU wyniósł ponad 806 tys., a masa ładunków wyniosła ponad 7,8 mln ton. Praca przewozowa z kolei sięgnęła niemal 2,7 mld tonokilometrów.

Wynik ten, pod względem operacyjnym i wolumenowym, okazał się najlepszym okresem w historii statystyk Urzędu Transportu Kolejowego.

PKP Cargo i PCC Intermodal liderami

PKP Cargo i PCC Intermodal liderami

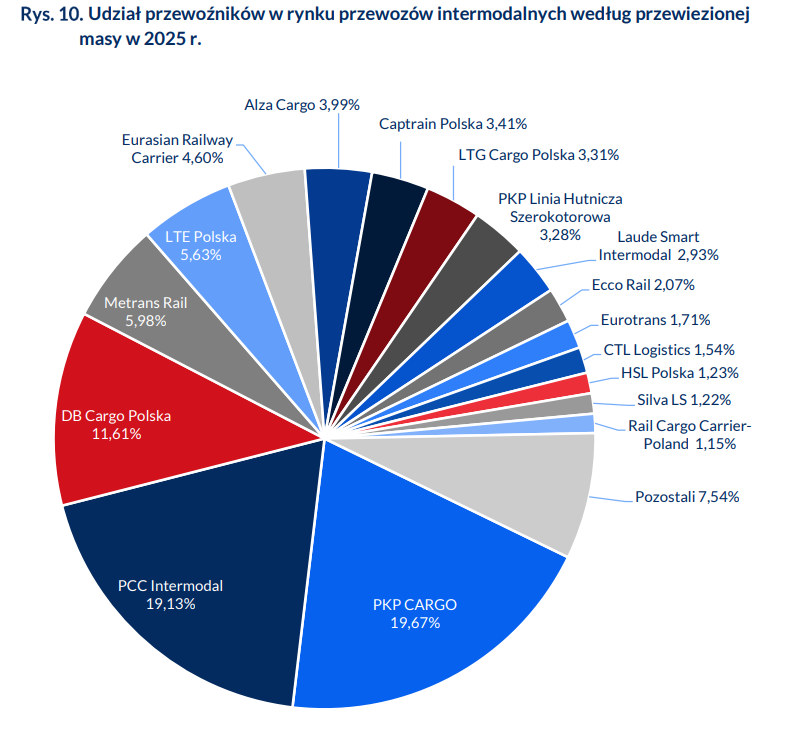

Podsumowując działania firm intermodalnych, UTK wskazuje, że rynek pozostaje skoncentrowany wokół kilku największych operatorów, jednak da się zauważyć rosnącą aktywność mniejszych podmiotów.

Pod względem masy towarów pierwsze miejsce powróciło do spółki PKP Cargo (19,67 proc. udziału), która nieznacznie wyprzedziła PCC Intermodal (19,13 proc.). Trzecie miejsce zajął przewoźnik DB Cargo Polska (11,61 proc.).

W kategorii pracy przewozowej pierwsze miejsce utrzymał PCC Intermodal (21,31 proc.), co wynika z obsługi relacji długodystansowych między portami Gdańsk i Gdynia a terminalami w głębi kraju (Kutno, Gliwice, Brzeg Dolny). PKP Cargo zajęło drugą pozycję z wynikiem 19,48 proc.

Dużą rolę w intermodalu odgrywają porty, które przekroczyły 3,9 mln TEU, co stanowi wzrost aż o 18 procent w porównaniu z 2024 rokiem.

– Kolej jest ważna w obsłudze ruchu kontenerowego z portów morskich, ale jej udział jest znacząco niższy niż transportu drogowego. Oprócz portów morskich dla transportu kontenerowego nadal istotnym punktem są Małaszewicze, nawet pomimo sytuacji geopolitycznej. Małaszewicze utrzymują status strategicznej „Bramy do Europy”, obsługując 89,6 procent przesyłek kolejowych z Chin do UE – raportuje UTK.

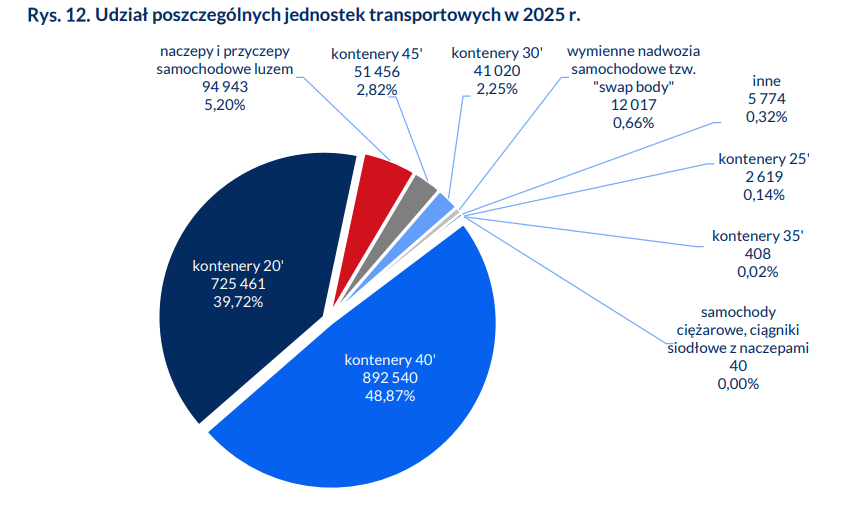

Warto również wskazać, że struktura jednostek transportowych wykazuje asymetrie. Rynek cały czas pozostaje zdominowany przez kontenery, które stanowią ponad 90 procent całości. Udział naczep samochodowych – dla porównania – wynosi jedynie 5,2 procent. UTK uważa, że w Polsce rozwój przewozów naczep koleją pozostaje największym niewykorzystanym potencjałem.

Zapisz

się do newslettera:

Zapisz

się do newslettera: